2019年10月1日より、消費税に軽減税率が導入されます。

対象となるものは、

- 飲食料品の譲渡

- 新聞の譲渡

の2つです。

実際どういうものなのか、サッと見ていきましょう。

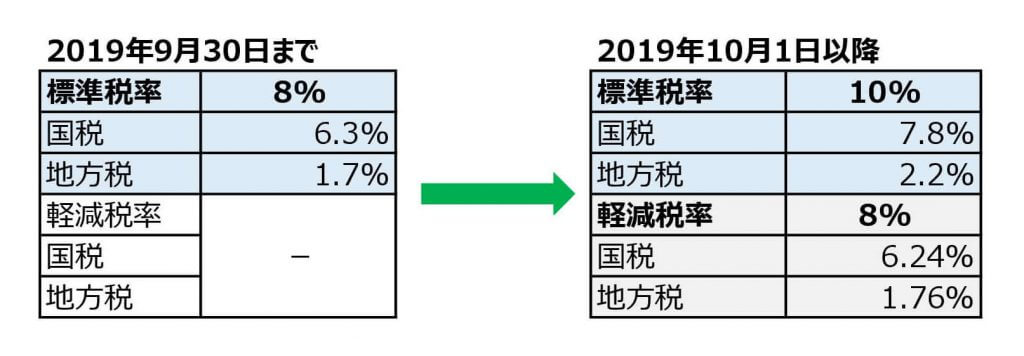

消費税の税率

2019年10月1日より、消費税の標準税率が10%に引き上げられ、一部で軽減税率8%が導入されます。

上記の通り、①飲食料品の譲渡、②新聞の譲渡が軽減税率の対象になります。

余談ですが、消費税の内訳は、国税・地方税に分けられます。

現行の標準税率8%と10月1日以降の8%で国税と地方税の内訳が若干変更になります。

新聞

軽減税率の対象となる新聞の譲渡の「新聞」とは、

週2回以上発行される新聞(定期購読契約に基づくもの)

と定義されています。

対象となる新聞の種類は?

定期購読契約された週2回以上発行されるもの(いわゆる宅配新聞)で、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載するものを言います。

日本経済新聞や朝日新聞、毎日新聞といったような普通の新聞以外にも、スポーツ新聞、業界紙、日本語以外の新聞等(英字新聞など)も、定期購読契約で週2回以上発行されているものであれば対象になります。

コンビニは駅で買う新聞は?

コンビニや駅で、その場限りの1回(単発)で買う新聞は、「定期購読契約で週2回以上発行される新聞」に該当しないため、軽減税率の対象になりません。(標準税率適用)

たとえコンビニで毎朝買っていても、標準税率10%になっていまいますね。

電子版の新聞は?

今や新聞も、電子版でPCやスマホ、タブレットで読むことができるようになりました。

「電子版の新聞」はどうでしょうか。

「新聞の譲渡」が対象となり、インターネットを通じて配信される「電子版の新聞」は、「新聞の譲渡」に該当しないため、軽減税率の対象になりません。(標準税率適用)

ここでいう「新聞の譲渡」は、「紙」の新聞の販売をいい、インターネットで配信される「電子版」の新聞は、インターネット回線を通じて新聞を読んでもらう「サービス」に該当するためというのが理由です。

紙と電子版とでは、消費税法での定義が異なるということですね。

対象となる新聞を電子版で週2回以上定期購読していても、標準税率10%になってしまいます。

飲食料品

軽減税率の対象となる飲食料品の譲渡の「飲食料品」とは、

酒類・外食を除く飲食料品

と定義されています。

新聞よりも厄介で、この場合はどうなるのか?というのがたくさんあります。

まずは、国税庁のHPあるパンフレットの「飲食料品の範囲のイメージ」を見てみましょう。

参照:平成31年(2019年)10月1日から消費税の軽減税率制度が実施されますより

用語解説

飲食料品とは?

飲食料品とは、食品表示法に規定する食品(酒類を除く)をいい、一定の一体資産を含みます。

一般に、「人の飲用又は食用に供するもの」をいいます。

例えば、工業用の塩は、食用ではないため飲食料品に含まれず軽減税率の対象にはなりません。

また外食はケータリング等は、軽減税率の対象品目には含まれません。

外食とは?

飲食に用いられる設備がある場所(飲食店)で行われる食事の提供をいいます。

飲食に用いられる設備とは、食べるためのテーブルとイスがあるような場所を指します。

→標準税率が適用されます。

ケータリング等とは?

相手方の注文に応じて指定された場所で調理・給仕等が行われるものを言います。

→標準税率が適用されます。

テイクアウト・宅配等

飲食店が行うものであっても、テイクアウト・宅配となるものは軽減税率の対象になります。

一体資産

おもちゃ付きのお菓子など、食品と食品以外が一体となっているもので、一体となっているか価格のみが表示されているもの。

→税抜価格が1万円以下で、食品の価格の占める割合が2/3以上の場合に限り、全体が軽減税率の対象。(それ以外は標準税率)

飲食料品の具体例

食品表示法に規定するものとは、

- 米や野菜(農産物)

- 肉や牛乳、卵(畜産物)

- 魚や貝、海藻(水産物)

- 麺類、パン、菓子、飲料、その他製造又は加工された食品

- 食品衛生法に規定する添加物

を言います。

お米やパン、カップラーメン、缶コーヒーなどが該当します。

お酒は、飲食料品に該当しないことになっていますが、お酒は「酒税法」で規定されているためです。

水は水でも。。。

コンビニで販売されている飲料としてのミネラルウォーターと蛇口を捻れば飲める水道水、税率が違います。

- ミネラルウォーター→「人の飲用に供されるもの」であるため、軽減税率の対象

- 水道水→飲用だけでなく、お風呂や洗濯などの生活用水としても利用されるため、標準税率の対象

みりん、料理酒、ノンアルコール

軽減税率を導入するときに、どこで「線引き」するか議論になったところですね。

線引きとして、「酒税法」に規定する酒類に該当しない限り飲食料品に該当し、軽減税率が適用されます。

- みりん→酒類に該当するため、標準税率が適用されます。(たとえ料理用であっても)

- 料理酒・みりん風調味料・ノンアルコールビール→酒税法に規定する酒類に該当しないため、軽減税率が適用されます。ノンアルコールはそもそも酒類ではありません。

イートインコーナー

コンビニでよく見かけるようになったイートインコーナー。

買った商品をその場で食べることができます。

コンビニで「飲食料品」を買った場合には、持ち帰りを前提として軽減税率が適用されます。

飲食に用いられる設備がある場所(イートインコーナー)で、買った商品を飲食した場合にはどうなるのでしょうか。

持ち帰らず買ったものをその場で食べたら、「食事の提供=外食」となり標準税率の対象です。

どの時点で標準税率か軽減税率か判定するのが問題に。。。

「消費税の軽減税率制度に関するQ&A(個別事例編)問41」では、「イートインコーナーを利用する場合はお申し出ください」といった掲示をして意思確認をするなど、実態にあった方法で確認すればよいということになっています。

実際のオペレーションでは、精算はレジを通さなければならないので、レジで意思確認をするといったようなことが行われるようになりそうです。

コンビニのレジで「持ち帰り」or「店内飲食」のようなボタンが設置されるはずですね。

コンビニのマニュアル、さらに複雑になりそうです。(よっしーは、元コンビニ店員です。)

飲食店で提供する缶飲料、ペットボトル飲料

飲食店で食事をする際、飲み物を注文すると市販の缶飲料やペットボトル飲料がコップやグラスに注がれることなく、そのままという形で提供される場合があります。

飲食店での「食事」は、「外食」として標準税率が適用されますが、そのまま出された缶飲料やペットボトル飲料はどちらの税率が適用されるのでしょうか。

「消費税の軽減税率制度に関するQ&A(個別事例編)問45」では、飲食に用いられる設備がある場所で、そのまま提供される飲食料品も、「店内で飲食させるものとして提供しているもの」であるため、標準税率の対象になります。

まとめ

軽減税率の対象となるものは、大きく分けて2つですが、その中身を見ていくとなかなか厄介です。

ご紹介したのもごく一部です。

特に飲食料品を販売する業種(コンビニや飲食店)などは、どのようなものが対象に事前に理解しておかないとレジの設定等大変です。

今回参考にしたものは、下記の通り。

平成31年(2019年)10月1日から消費税の軽減税率制度が実施されます

参照:国税庁HP

もう少しで軽減税率がスタートします。

今から少しづつ見ていけばそれほど負担にはならないでしょう。

事前準備始めましょう!