よく「売上があるのにキャッシュ(現金)がないんだよなー」という話を聞くことがあります。

損益計算書を見れば「利益」が出ているのに、キャッシュ(現金)がない、そんな経験ございませんか?

それは、「利益=現金の動き」ではないからです。

事業を始めたら、お金の動きをチェックするようにしてみましょう!

損益計算書から把握できるのは「利益」

とある小売業さんを例に、見てみましょう。

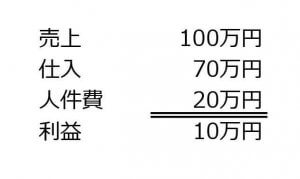

とある小売業の売上・仕入と経費(4月1日~4月30日)

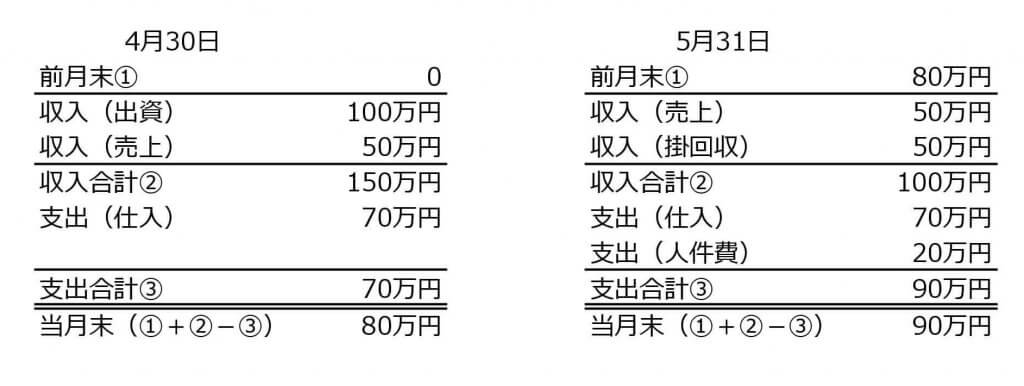

- 4月1日に100万円を元手に開業…現金で100万円の入金

- 4月10日に70万円の仕入…現金で70万円の支払

- 4月30日に100万円の売上…現金で50万円の入金、残り50万円は翌月20日入金予定

- 4月の人件費20万円…翌月25日に支払予定

100万円を元手に開業し、70万円で仕入れ、100万円で売上げ、20万円の人件費がかかっています。

これを損益計算書(4月1日~4月30日)に当てはめると、このような形になります。

利益は10万円になりますね。

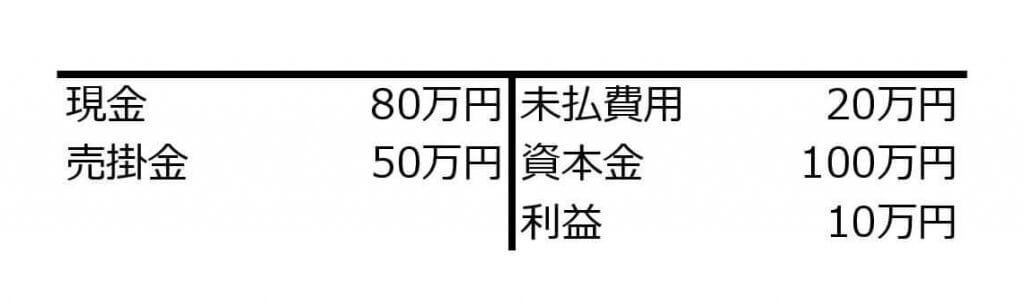

では、4月末の現金の残高はどうでしょうか?

これを貸借対照表(4月30日現在)に当てはめると、このような形になります。

利益が10万円出るのだから、元手の現金に10万円プラスされ「110万円」になっていてもよさそうですが、4月末の現金は80万円ほどしかありません。

この理由は、

- 売上のうち50万円は、4月末時点で入金されていない

- 人件費20万円は、4月末時点でまだ支払っていない

ということにあります。

損益計算書では、「発生主義」によって作られます。

発生主義はつまり入金していなくても、支払っていなくても売上や仕入・費用としての事実が発生していれば、損益計算書に集計することになります。

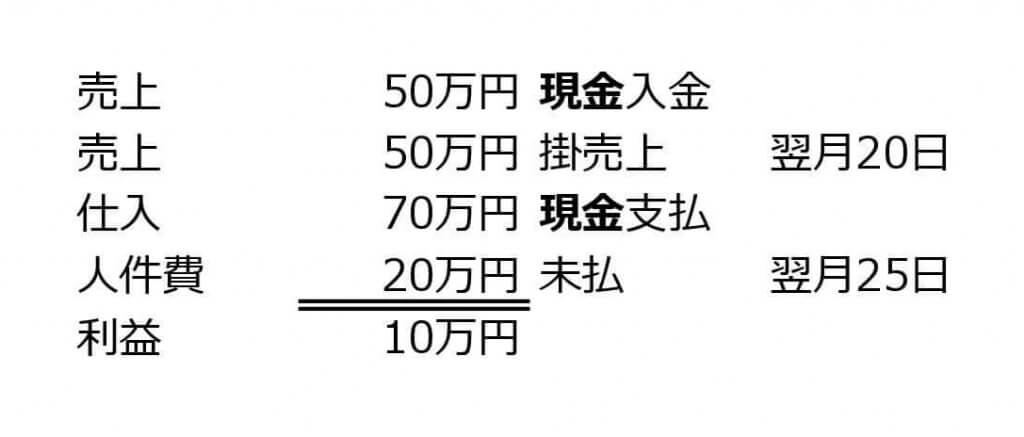

損益計算書にわかりやすくコメントをつけてみました。

損益計算書のうち、実際に現金の動きがあったのは「現金」と書いた部分です。

つまり、

100万円(開業資金)ー70万円(現金仕入)+50万円(現金売上)=80万円

となりますね。

5月のこの小売業の売上・仕入と経費はこのようになっています。

とある小売業の売上・仕入と経費(5月1日~5月31日)

- 5月10日に70万円の仕入…現金で70万円の支払

- 5月20日に50万円の入金…現金で50万円の入金

- 5月25日に給料の支払…現金で20万円の支払

- 5月31日に100万円の売上…現金で50万円の入金、残り50万円は翌月20日入金予定

- 5月の人件費20万円…翌月25日に支払予定

70万円で仕入れ、100万円で売上げ、20万円の人件費がかかっています。

これを損益計算書(5月1日~5月31日)に当てはめると、このような形になります。

売上と仕入、人件費は4月と同じ金額なので、損益計算書の利益も4月と同様になりますね。

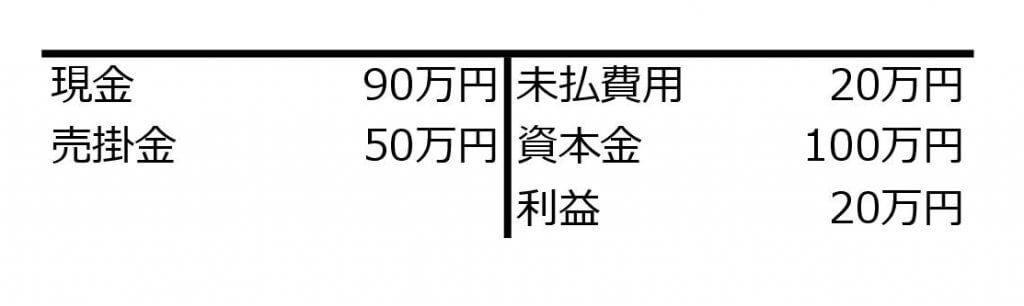

では、5月末の現金の残高はどうでしょうか?

これを貸借対照表(5月31日現在)に当てはめると、このような形になります。

現金が90万円である理由は、

- 5月の売上のうち50万円は、5月末時点で入金されていない

- 4月の売掛金50万円が回収された

- 4月の人件費20万円を支払った

- 5月の人件費20万円は、5月末時点でまだ支払っていない

ということにあります。

4月と同じように、損益計算書を分解してみました。

損益計算書のうち、実際に現金の動きがあったのは「現金」と書いた部分です。

80万円(4月末残高)ー70万円(現金仕入)+50万円(現金売上)=60万円?

貸借対照表上の5月末時点の現金は、90万円ですが、4月と同様に上記のように計算しても90万円にはなりません。

5月の現金の動きには、

- 4月の売掛金50万円が回収された

- 4月の人件費20万円を支払った

という損益計算書では表せない現金の支払いがあったからです。

80万円(4月末残高)ー70万円(現金仕入)+50万円(売掛回収)-20万円(人件費支払)+50万円(現金売上)=90万円

損益計算書からは読み取れない売掛金の入金・未払費用の支払いが現金の残高に影響しています。

4月は開業したばかりなので、未回収のもの・未払いのものが影響せず損益計算書を分解すれば現金の流れを掴むことができましたが、5月は未回収だったものの回収・未払だったものの支払が発生しているため読み取ることができなくなりました。

取引自体もシンプルにしているので、読み取ることができましたが取引が増えてくるとさらに難しくなりますね。

実際のお金の流れは?

では、実際のお金の流れはどのように確認するのでしょうか?

現金の動きだけを抽出した「資金繰り表」というもの利用します。

実際の資金繰り表は、このようなものです。

日本政策金融公庫の資金繰り表をお借りしました。

これでも読み方に慣れるまで難しいですね。

簡単に下記のような形式でまとめても大丈夫です。

自分が見やすいように作るのがいいですね。

まとめ:利益よりも現金の動きが重要!

「利益=現金の動き」ではないということを理解しておきましょう。

利益が出ているのに倒産する、「黒字倒産」というものもあります。

現金の入金と支払いのバランスが崩れると、黒字なのに倒産してしまうことがあります。

利益を見るもの重要ですが、それ以上に現金の動きや残高は常にチェックするようにしましょう!