独立・開業すると、自分で経理をしなければなりません。

開業して壁になりがちなものは、

- 開業に関係する届出書

- 会計ソフトの選び方

- 会計ソフトの初期設定

- 経費になる?ならない?

- 勘定科目の選び方・使い方

のこの辺りでしょうか。

今回は、個人事業主・フリーランスの方が抑えておきたい勘定科目の選び方・使い方をまとめてみました。

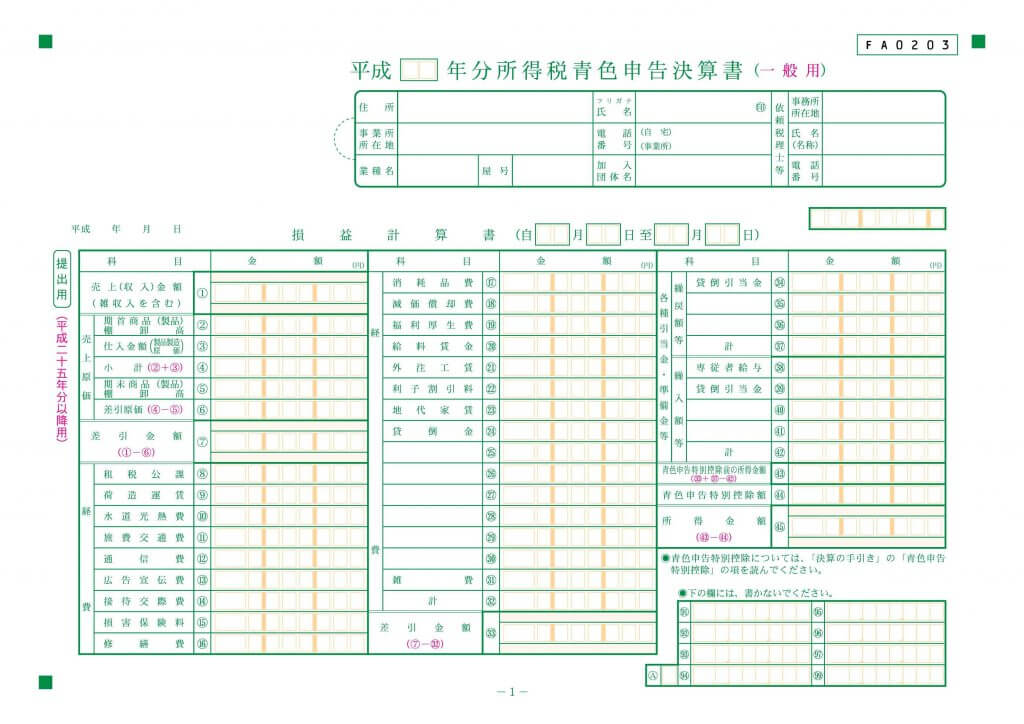

青色申告決算書(一般用)を見てみよう

個人事業主・フリーランスの方が所得税の確定申告書に添付する決算書の様式は、ほとんど決まっています。

青色申告の承認を受けている場合には、「青色申告決算書(一般用)」という様式を使って決算書を作成します。

まずはどんなものなのか、実物を見てみましょう。

損益計算書

実際のものを見るとよくわかりますが、あらかじめ勘定科目が印字されています。

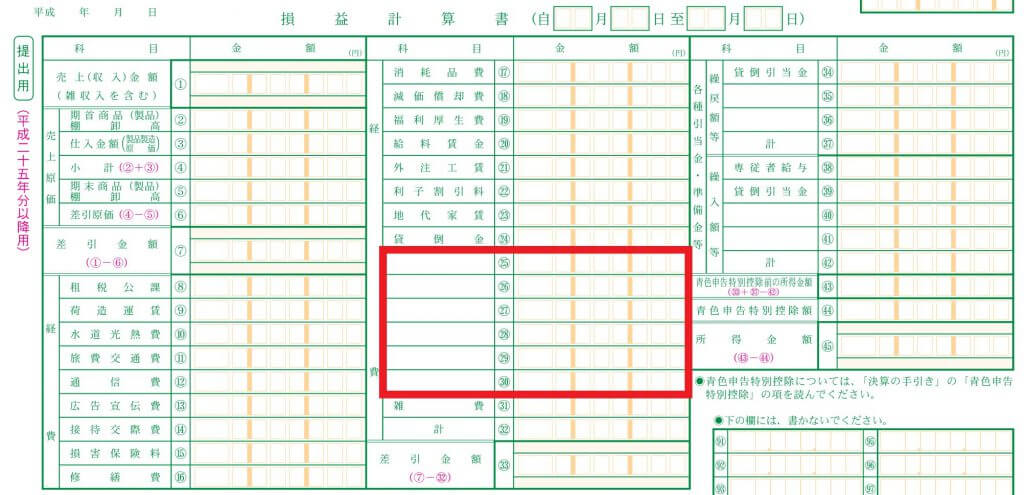

損益計算書でフリーで使える項目は、貸倒金から下の「6個」。

勘定科目だけ拡大したものはこちら↓

勘定科目解説(経費)

勘定科目を見てみましょう。

- 租税公課…印紙代、事業税、消費税、固定資産税

- 荷造運賃…宅急便代

- 水道光熱費…電気代、ガス代、水道代

- 旅費交通費…電車代、バス代、タクシー代、宿泊代

- 通信費…、切手代、はがき代、レターパック代、FAX代、電話代、インターネット利用代

- 広告宣伝費…チラシ代、インターネット広告、会社案内・パンフレット代

- 接待交際費…取引先などとの飲食代、贈答品代、冠婚葬祭代

- 損害保険料…店舗・事務所の損害保険料

- 修繕費…備品などの修理代

- 消耗品費…文房具や備品、日用品など。(10万円未満のもの)

- 減価償却費…10万円以上の固定資産となった備品などの減価償却

- 福利厚生費…従業員の茶菓子代や置き薬代、従業員に対する冠婚葬祭代

- 給与賃金…従業員に対する給与・賞与

- 外注工賃…外注先に払う業務委託など

- 利子割引料…借入金に対する利息(元本は経費ではない)

- 地代家賃…事務所や店舗の家賃

- 貸倒金…売掛金や貸付金の回収不能部分

- フリー項目×6個…後述

- 雑費…他の勘定科目に分類できないもの

使うべきでない勘定科目

印字されている勘定科目でも、使わないほうが良いものもあります。

雑費

他の勘定科目に分類できないものを雑費に入れたくなりますが、基本的に使わない方がいいでしょう。

「他の勘定科目に分類できないもの=怪しいもの?」となりがちなので、この勘定科目の金額が多いと税務署の関心を引きやすくなります。

何かしらに分類できるハズなので、別の勘定科目を使うようにしましょう。

福利厚生費・給与賃金(ひとりで事業を行っている場合)

従業員に対する給料や冠婚葬祭費用、お茶菓子代であるため、ひとりで事業を行っている場合には使わない勘定科目ですね。

消耗品費・事務用消耗品

お使いの会計ソフトによっては、消耗品費・事務用消耗品費と勘定科目が分かれているものも存在します。

消耗品費と事務用消耗品を区別するルールを作るほうが大変です。

「消耗品費」に統一してしまいましょう。

間違いやすい勘定科目

租税公課

印紙代や、消費税、事業税、固定資産税といった税金を払った場合に使う勘定科目です。

間違えやすいのは、所得税・住民税を払ったとき。

税金の支払い=租税公課として、この科目に入れてしまいがちですが、所得税や住民税は必要経費にならないのでこの科目に入れてしまわないように注意しましょう。

損害保険料

店舗や事務所の損害保険や、特定の業種で加入しておいた方がいい保険料をこの科目に入れます。

税理士であれば、税理士職業損害賠償保険(税倍保険)といったものの保険料を支払った場合には、損害保険料という科目を使います。

間違えやすいのは、生命保険料を支払ったとき。

生命保険料は、必要経費にならないのでこの科目に入れてしまわないように注意しましょう。

生命保険料は、別途生命保険料控除で所得から引く!

生命保険料の支払いは、必要経費にはなりませんが、別途生命保険料控除として、所得から引くことになります。

フリー項目

青色申告決算書上、フリーで使える項目が6個あります。

新たに勘定科目を設ける場合、自分の業種で一番使うものを独立させて使うのがいいでしょう。

私の場合、下記項目を新たに作成して利用しています。

- 新聞図書費…業務に必要な書籍

- 会議費…取引先との打ち合わせに使った飲食費

- 諸会費…税理士会の会費

- 賃借料…会議室の月額利用料

- リース料…システムリース代

- 支払手数料…振込手数料や会計ソフトの利用料など

補助科目の使い方

フリー項目に分けるまではいかないが、ある費用についての集計をしたい、といった場合には、「補助科目」を作成し分析できるようにしておくと便利です。

例えば、通信費。

通信費には、切手やはがきといった郵便料金、電話料金、インターネット利用料などが含まれます。

個々の利用料を1年分集計したい場合、

- 郵便代

- 電話料金

- インターネット料金

といったように、用途別に分けたり、

- 郵便局

- 電話会社A

- 電話会社B

- プロバイダーA

といったように、会社ごとに補助科目を作成すると分析がよりしやすくなります。

決算書を作成する上であれば便利なモノ

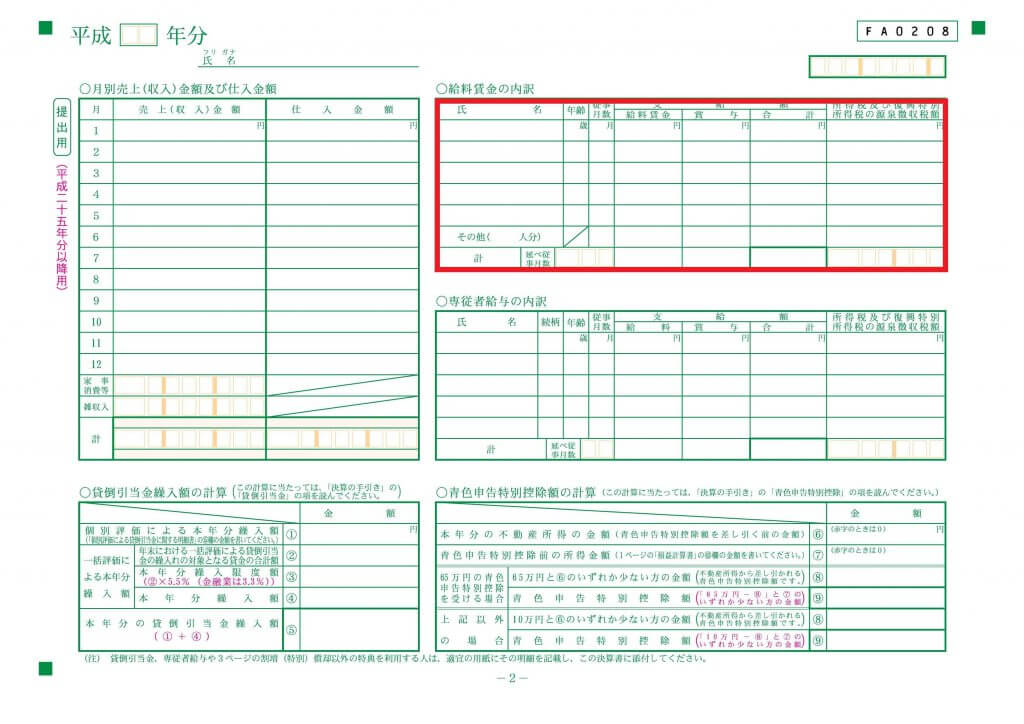

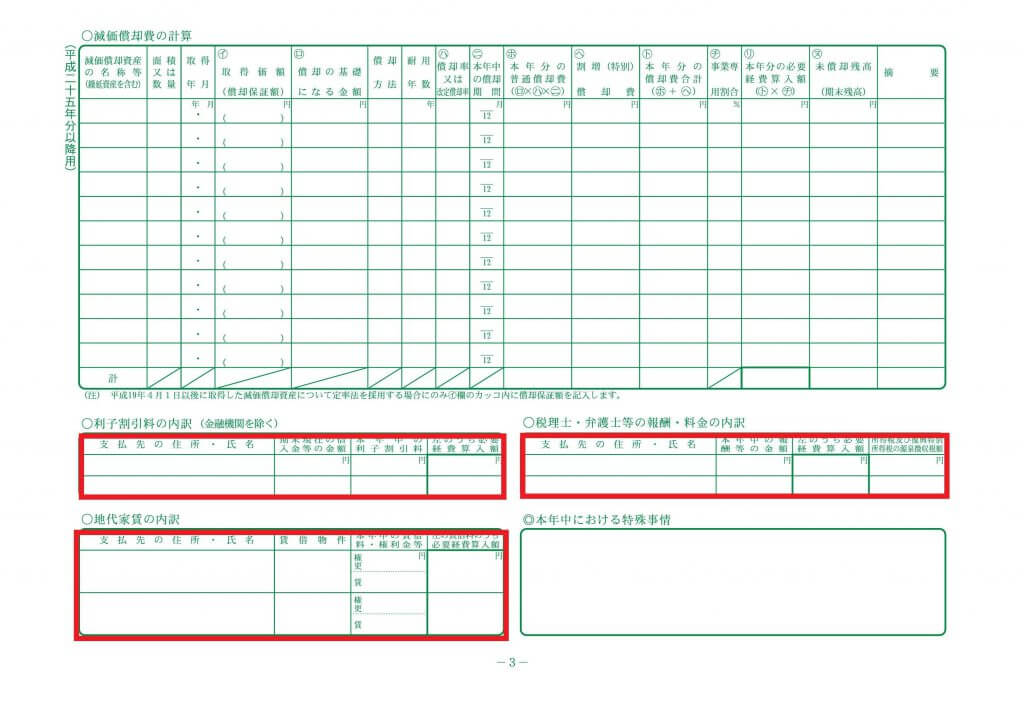

青色申告決算書の損益計算書・貸借対照表以外に、給料の内訳などを記載しなければならない書類があります。

決算書の内訳に必要なモノをあらかじめ補助で作成しておけば、補助科目で集計された金額を転記するだけでOKです。

赤枠で囲った、給料・利子割引料・地代家賃・税理士等の報酬の内訳は補助科目を設定しておくと便利ですね。

分析するのに必要だと思うモノに

補助科目は、経営分析をするのにも便利です。

しかし、年に1回しか支払わないようなものにまで補助科目を作る必要はありません。

年に1回といったようなものは、「その他」という補助科目を作成しまとめておきましょう。

まとめ

自分で経理を始めると、勘定科目はどれを使おうと迷うことがあります。

勘定科目に迷ったら、この記事を参考にしていただけると幸いです。

また、勘定科目と補助科目を組み合わせることで、会計の分析にも役立ちますし、決算書の作成をラクにすることもできます。

いろいろ試してみましょう!